Báo cáo tài chính vừa là phương pháp kế toán, vừa là hình thức thể hiện và truyền tải thông tin tài chính của doanh nghiệp đến người quản trị nhằm đưa ra các quyết định kinh tế. Do đó, những thông tin liên quan đến Báo cáo tài chính là vấn đề mà các nhà đầu tư hay chủ doanh nghiệp hết sức quan tâm. Cùng tìm hiểu những lưu ý khi xây dựng báo cáo tài chính ở bài viết này:

Đọc thêm: Chức năng phân tích và hoạch định tài chính trong phần mềm quản lý doanh nghiệp

1. Những hiểu biết sơ bộ về Báo cáo tài chính

Khi doanh nghiệp đưa ra những quyết định đầu tư giá trị, hoặc người quản trị muốn hiểu rõ tình hình tài chính kế toán trong tổ chức của mình, thì một cái nhìn tổng quan như Báo cáo tài chính cung cấp chính là giải pháp toàn diện. Báo cáo tài chính là hình thức văn bản thể hiện kết quả hoạt động sản xuất kinh doanh hàng quý, hàng năm của một công ty.

Theo chuẩn mực kế toán, báo cáo về tài chính doanh nghiệp gồm 4 mẫu biểu sau:

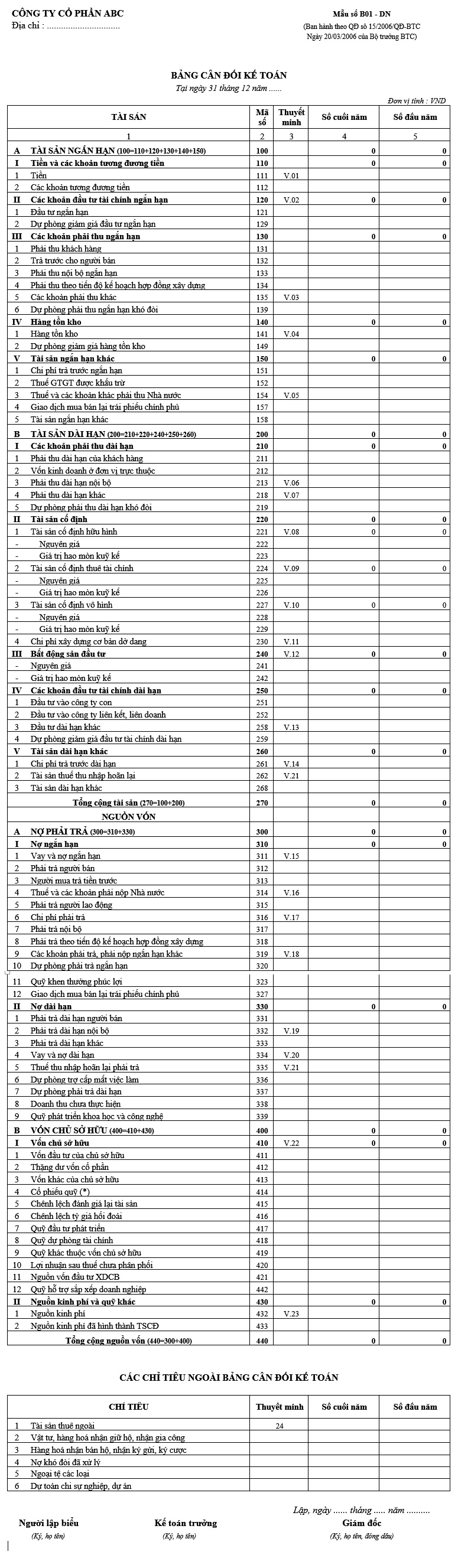

1.1 Bảng cân đối kế toán

Cấu trúc nội dung của Bảng cân đối kế toán thể hiện qua hệ thống các tiêu chí nhằm phản ánh tình hình tài sản và nguồn hình thành tài sản trong doanh nghiệp. Những chỉ tiêu này được phân loại, sắp xếp thành từng loại, mục và từng tiêu chí cụ thể; được mã hóa để thuận tiện cho việc kiểm tra, đối chiếu theo số đầu năm, số cuối kỳ.

Đọc thêm: Sự cần thiết của phần mềm kế toán sản xuất cho doanh nghiệp

1.2. Báo cáo kết quả kinh doanh

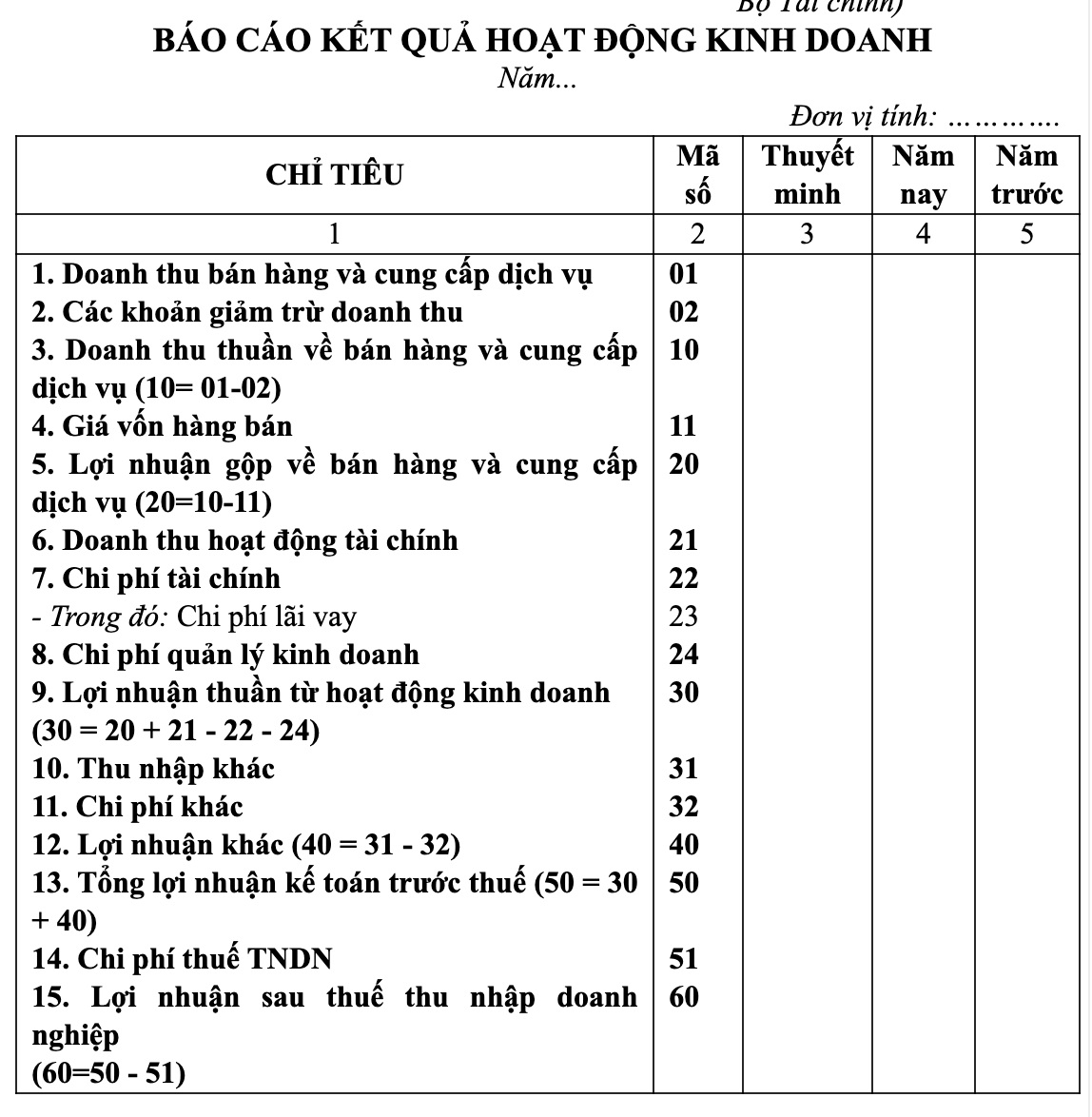

Báo cáo kết quả kinh doanh, hay còn gọi là bảng báo cáo lãi lỗ, chỉ ra sự cân bằng giữa thu nhập (doanh thu) và chi phí trong từng kỳ kế toán. Đây là mẫu báo cáo tổng hợp, phản ánh tổng quát tình hình và kết quả kinh doanh trong một kỳ hoạt động của doanh nghiệp và chi tiết cho các hoạt động kinh doanh chính.

Báo cáo này được lập dựa trên tính cân đối giữa doanh thu, chi phí và kết quả kinh doanh. Nhìn vào báo cáo, với tốc độ tăng trưởng của doanh thu, lợi nhuận, tăng chi phí, so với kỳ trước, người đọc có thể thấy được bức tranh toàn cảnh về khả năng sinh lời từ quá trình kinh doanh của doanh nghiệp. Tỷ lệ của các khoản doanh thu, chi phí, lợi nhuận cấu thành lên kết quả kinh doanh trong kỳ báo cáo của doanh nghiệp.

1.3. Báo cáo lưu chuyển tiền tệ

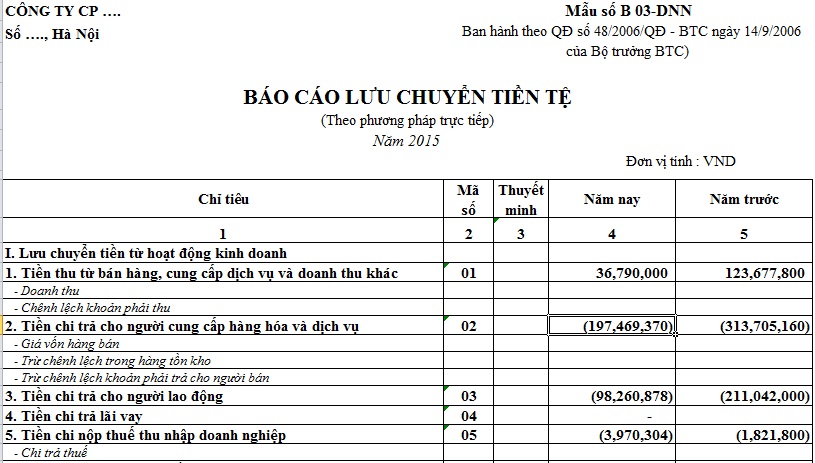

Báo cáo lưu chuyển tiền tệ là một bản báo cáo tài chính doanh nghiệp tổng hợp lại tình hình thu, chi tiền tệ của doanh nghiệp được phân loại theo 3 hoạt động: Hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính trong một thời kỳ nhất định

Mẫu báo cáo này vô cùng quan trọng trong việc cung cấp những thông tin, đánh giá khả năng kinh doanh cũng như diễn giải mối liên quan giữa lợi nhuận ròng và dòng tiền ròng. Ngoài ra còn phân tích khả năng thanh toán của doanh nghiệp và dự đoán được kế hoạch thu chi tiền cho kỳ tiếp theo. Báo cáo này được lập trên cơ sở doanh nghiệp cân đối thu chi tiền mặt, phản ánh việc hình thành và sử dụng lượng tiền phát sinh trong kỳ báo cáo.

Đọc thêm: Các phân hệ, chức năng của phần mềm kế toán trong ERP

1.4. Thuyết minh báo cáo tài chính

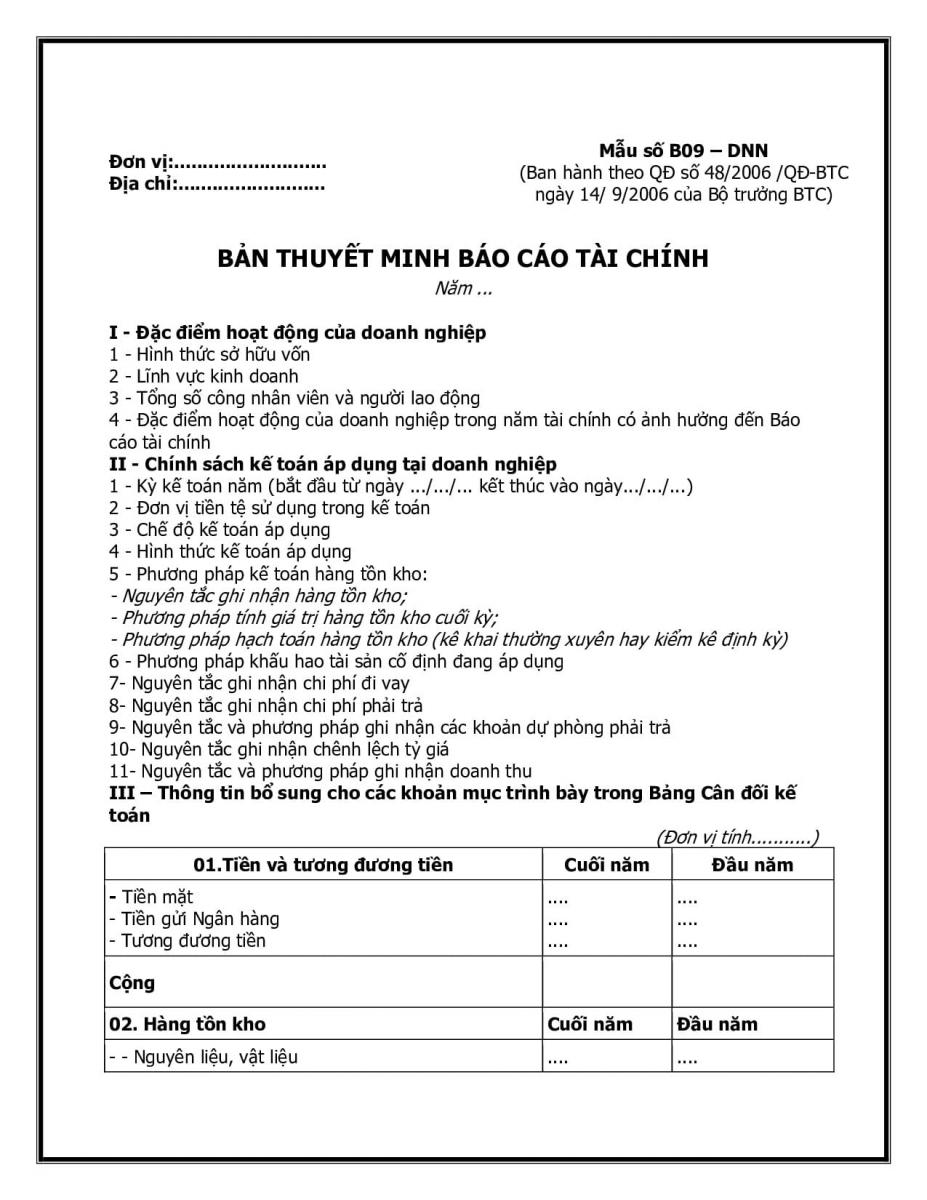

Thuyết minh báo cáo tài chính được lập để giải thích và bổ sung thông tin về tình hình hoạt động sản xuất kinh doanh, thực trạng tài chính cũng như kết quả kinh doanh của doanh nghiệp ở kỳ báo cáo, khi mà các bảng báo cáo khác không thể trình bày chi tiết được. Qua đó, nhà đầu tư hiểu rõ và chuẩn xác hơn về tình hình hoạt động thực tiễn của doanh nghiệp.

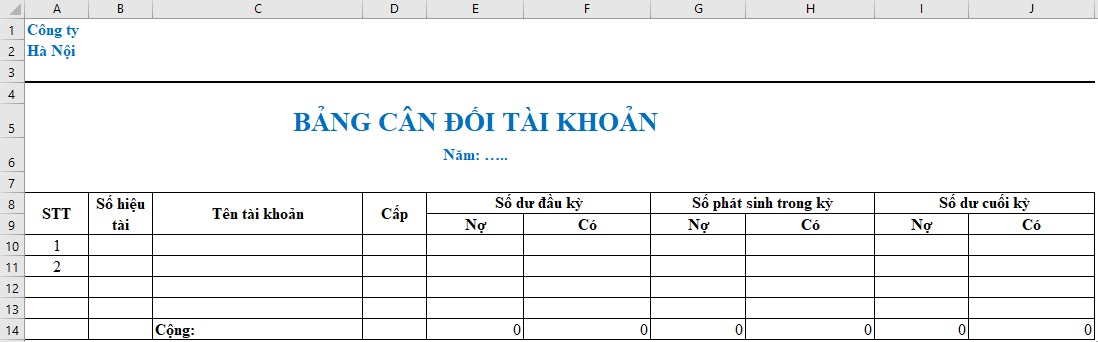

1.5. Bảng cân đối số phát sinh

Bảng cân đối phát sinh là một bước trung gian giữa Sổ cái và các Báo cáo tài chính, được sử dụng để kiểm tra, đánh giá sự chính xác của việc định khoản, ghi chép số liệu, và tình hình biến động của tài sản và nguồn vốn.

Bảng cân đối phát sinh thường được lập ở cuối kỳ (có thể là cuối tháng, cuối quý hoặc cuối năm). Bảng này được dùng để theo dõi biến động của các tài khoản trong kỳ. Đây là một trong những công cụ để lập nên Báo cáo tài chính.

Đọc thêm: Khác biệt giữa lập kế hoạch trên excel và trên phần mềm 3S ERP

2. Những lưu ý đối với kế toán trước khi lập báo cáo tài chính

2.1. Tính và nộp thuế thu nhập doanh nghiệp tạm tính –> hạch toán

– Căn cứ số thuế thu nhập doanh nghiệp mà đơn vị phải nộp vào ngân sách nhà nước hàng quý, theo quy định:

Nợ TK 8211

Có TK 3334

– Khi nộp tiền thuế thu nhập doanh nghiệp vào ngân sách nhà nước, ghi:

Nợ TK 3334

Có TK 111, 112…

– Thời điểm kết thúc năm, khi xác định số thuế thu nhập doanh nghiệp phải nộp của năm tài chính:

- Trường hợp số thuế thu nhập doanh nghiệp phải nộp thực tế nhỏ hơn số thuế thu nhập doanh nghiệp tạm nộp hàng quý trong năm, thì số chênh lệch ghi:

Nợ TK 3334

Có TK 8211

- Trường hợp thuế thu nhập doanh nghiệp phải nộp thực tế lớn hơn số thuế thu nhập doanh nghiệp tạm nộp hàng quý trong năm, thì số chênh lệch phải nộp thiếu, ghi:

Nợ TK 8211

Có TK 3334

- Thực tế, khi nộp số chênh lệch thiếu về thuế thu nhập doanh nghiệp vào ngân sách nhà nước, ghi:

Nợ TK 3334

Có các TK 111, 112

2.2. Nguồn tiền mặt

Kiểm tra nguồn tiền mặt tránh trường hợp bị âm.

2.3. Tiền ngân hàng

Lấy đầy đủ tài khoản ngân hàng và kiểm tra số dư tài khoản ngày 31/12 hàng năm khớp với số dư trên TK 112.

2.4. Tiền tạm ứng

Kiểm tra đối chiếu để hoàn ứng nếu phát sinh tạm ứng mà chưa hoàn ứng.

2.5. Công nợ phải thu phải trả

Lập biên bản đối chiếu công nợ phải thu, công nợ phải trả tới hết năm.

2.6. Hàng tồn kho

– Kiểm tra tình hình hàng nhập và tính giá xuất kho.

– Không để xuất quá số lượng hàng tồn kho hiện có.

– Đối chiếu hàng hóa tồn kho với Khách hàng.

– Đối với công ty có hoạt động xây lắp, xây dựng theo công trình. Số dư Tk 154 chi tiết phải khớp với sổ chi tiết giá thành (Theo từng công trình cụ thể).

2.7. Tài sản cố định

– Cần có đầu đủ hồ sơ về tài sản cố định:

Giấy tờ (hóa đơn) chứng minh quyền sở hữu. Đối với trường hợp có tài sản là xe ô tô, nhà cửa đứng tên công ty thì hồ sơ tài sản phải đầy đủ.

Thông tư 45/2013 có Quy định về từng lần đăng ký khấu hao nếu có phát sinh tài sản, vì vậy tất cả các tài sản đều phải được đăng ký khấu hao (Kể cả những DN mới đăng ký lần đầu, đã đăng ký PP trích khấu hao)

Tránh trường hợp khi Quyết toán Thuế yêu cầu hồ sơ/giấy tờ chứng minh tài sản của DN thì mình chứng minh được.

– Đã khấu hao đủ chưa.

– Đối chiếu sổ chi tiết khấu hao với số dư TK 214 trên Bảng CDPS.

– Cân nhắc các chi phí khâu hao có và chưa hợp lý.

2.8. Thuế GTGT khấu trừ

Tra soát số dư ở chỉ tiêu 43 trên tờ khai thuế GTGT tháng 12/2018 hoặc quý 04/2018 so với số dư ở TK 1331 là như nào?

– Thường thường nếu hóa đơn tháng/ quý nào khai tháng/quý đó thì kết quả nó bằng nhau.

– Ngược lại, nếu hóa đơn mua vào khai không đúng tháng/quý dẫn đến số dư nợ TK 1331 sẽ lớn hơn hoặc bằng số dư ở chỉ tiêu 43.

2.9. Các khoản tiền vay, mượn

Kiểm tra từng khoản để hoàn trả.

2.10. Thuế phải nộp

Cập nhật tình hình thuế năm báo cáo và đối chiếu:

– Thuế môn bài đối chiếu xem hạch toán chi phí và đóng tiền hay chưa?

– Thuế GTGT – Căn cứ khai báo, chứng từ nộp thuế và hạch toán.

– Thuế TNCN – Thuế TNCN quyết toán năm chính xác khi lên BCTC.

– Thuế TNDN – Thuế TNDN lưu ý các bút toán Nợ 8211; Có 3334, Nợ 3334; Có 8211 khi có phát sinh nộp hằng quý, cuối năm.

– Thuế khác.

2.11. Lương, BHYT, BHXH, BHTN, CPCĐ, thuế TNCN

– Hạch toán lương hay chưa?

– Các khoản theo lương đã trích chưa?

– Đối chiếu thông tin với cơ quan bảo hiểm.

2.12. Phân bổ chi phí trả trước

– Phân bổ hay chưa?

– Loại chi phí nào đã hợp lý, còn chi phí nào cần xử lý?

2.13. Ghi nhận thuế môn bài đầu năm tài chính

– Ghi nhận thuế môn bài phải nộp

Nợ TK 6422/6425

Có TK 3338

– Chi tiền nộp thuế môn bài

Nợ 3338

Có 111/112

2.14. Kết chuyển lợi nhuận chưa phân phối đầu năm

– Nếu có lãi ghi:

Nợ TK 4212

Có TK 4211

– Nếu lỗ ghi:

Nợ TK 4211

Có TK 4212

2.15. Doanh thu

Doanh thu chịu thuế TNDN:

– Doanh thu bán hàng.

– Doanh thu tài chính.

– Doanh thu khác.

– Phần đánh giá chênh lệch tỷ giá từng lần thanh toán phải có file theo dõi để đối chiếu và hạch toán vào 515 nếu phát sinh lãi CLTG từng lần thanh toán.

Riêng đối với hoạt động đánh giá chênh lệch tỷ giá hối đoái cuối kỳ thì Chênh lệch lãi không phải là Doanh thu chịu thuế TNDN.

2.16. Giá vốn

– Giá vốn không được trừ và giá vốn được trừ?

– Tính giá thành xem có vượt định mức cho phép không?

– Hạch toán, tập hợp, kết chuyển giá vốn hay chưa?

2.17. Chi phí

– Chi phí nào hợp lý rồi, chi phí nào chưa hợp lý?

– Chi phí quản lý

– Chi phí lãi vay (tài chính)

– Chi phí bán hàng?

– Chi phí khác

2.18. Kết chuyển doanh thu chi phí

Kết chuyển TK từ loại 5 đến loại 9 không có số dư cuối kỳ.

2.19. Lập quyết toán thuế thu nhập cá nhân

Tạo cơ sở xác định số thuế phải nộp.

2.20. Lập quyết toán thuế thu nhập doanh nghiệp

Xác định số thuế phải nộp.

2.21. Căn cứ vào quyết toán thuế thu nhập doanh nghiệp để hạch toán vào phần mềm

– Số thuế phải nộp theo quyết toán = số thuế đã tạm tính ở 4 quý -> không làm gì thêm.

– Số thuế phải nộp theo quyết toán -> số thuế tạm tính 4 quý -> hạch toán thu thêm thuế Nợ 8211; Có 3334.

– Số thuế phải nộp theo quyết toán nhỏ hơn số tạm tính 4 quý -> hạch toán Nợ 3334; Có 8211.

2.22. Căn cứ quyết toán Thuế TNCN

Tiến hành điều chỉnh giảm thuế, tăng lương hoặc ngược lại tăng thuế, giảm lương vào phần mềm

2.23. Kết chuyển 8211 -> 911 và Kết chuyển 911 -> 4212.

2.24. Lập Báo cáo tài chính

2.25. Kiểm toán BCTC trước khi nộp cho cơ quan thuế theo quy định

Trên đây là những thông tin căn bản về báo cáo tài chính và những lưu ý khi lập báo cáo trong doanh nghiệp. Có thể thấy, phân tích và hoạch định tài chính đề cập tới khả năng tồn tại, ổn định và lợi nhuận của bất kì doanh nghiệp. Một công cụ hiệu quả như phần mềm quản lý doanh nghiệp chính là chìa khóa thông minh cho những bài toán tài chính phức tạp. Tận dụng và phát huy được tối đa những lợi ích mà công cụ này đem lại, chính là bệ đỡ cho doanh nghiệp tới thành công.

Để được tư vấn sâu hơn về lợi ích sử dụng những công cụ tài chính kế toán hãy liên hệ với chuyên gia của chúng tôi: 0986.196.838

Đọc thêm: Quản trị doanh nghiệp trong thời đại 4.0 thế nào cho hiệu quả?

và công thức cụ thể")

![[Webinar tháng 10] Nâng cao hiệu suất vận hành & tối ưu chi phí cho doanh nghiệp sản xuất ngành nhựa](https://3serp.vn/wp-content/uploads/2024/10/Banner_Nangsuat_Nhua_Sato_1200x600-7-450x320.jpg "[Webinar tháng 10] Nâng cao hiệu suất vận hành & tối ưu chi phí cho doanh nghiệp sản xuất ngành nhựa")